¡Tema CR Consultores funcionando!

Esta es la página básica. El contenido principal irá en front-page.php

RESOLUCIÓN Nº 000051

19-10-2018

DIAN

Por la cual se establece el procedimiento para cumplir con las obligaciones sustanciales y formales en materia del impuesto sobre las ventas –IVA por parte de los prestadores de servicios desde el exterior

INFORME DE PONENCIA NEGATIVA PARA PRIMER DEBATE AL PROYECTO DE LEY NÚMERO 030 DE 2018 CÁMARA

por medio de la cual se modifica el artículo 468 del Estatuto Tributario.

Bogotá, D. C., 3 octubre de 2018

Doctor

ÓSCAR DARÍO PÉREZ PINEDA

Presidente Comisión Tercera

Honorable Cámara de Representantes

Ciudad.

Referencia: Informe de ponencia negativa para primer debate al Proyecto de ley número 030 de 2018 Cámara, por medio de la cual se modifica el artículo 468 del Estatuto Tributario.

Respetado señor Presidente:

En cumplimiento a la honrosa designación que nos hiciera la Mesa Directiva de la Comisión Tercera de la Cámara de Representantes, de conformidad con los artículos 150, 153 y 156 de la Ley 5ª de 1992, procedemos a rendir informe de ponencia para primer debate al Proyecto de ley número 030 de 2018 Cámara, por medio de la cual se modifica el artículo 468 del Estatuto Tributario.

- ANTECEDENTES DEL PROYECTO DE LEY

La presente iniciativa legislativa fue presentada por el honorable Representante Buenaventura León León en la Secretaría General de la Cámara de Representantes, publicada en la Gaceta del Congreso número 564 de 2018.

Fueron designados como Coordinador Ponente el honorable Representante Christian Munir Garcés Aljure y como ponentes la honorable Representante Nubia López Morales y el honorable Representante Erasmo Elías Zuleta Bechara.

Para la presentación de la ponencia Coordinador y Ponentes solicitamos al Presidente de la Comisión Tercera, prórroga para la presentación de la ponencia mientras esperábamos conceptos del Ministerio de Hacienda y la Dirección de Impuestos y aduanas Nacionales.

- OBJETO DEL PROYECTO DE LEY

El Proyecto de ley número 030 de 2018 Cámara pretende disminuir en tres (3) puntos el Impuesto al Valor Agregado (IVA) reduciendo la tarifa del 19% al 16%, manteniendo las excepciones contempladas en el Estatuto Tributario porque considera que la tarifa actual tiene el carácter de regresivo, genera un impacto negativo sobre la economía e incrementa la evasión.

III. COMPETENCIA

La Comisión Tercera Constitucional Permanente es competente para conocer del presente proyecto de ley, de conformidad con lo establecido por el artículo 2° de la Ley 3ª de 1992, por cuanto versa sobre: “Conoce los temas de hacienda y crédito público, impuestos y contribuciones, exenciones tributarias, régimen monetario, sistema de Banca Central, regulación económica, mercado de valores; régimen de cambios, actividad financiera, bursátil, aseguradora, cambiaria y los asuntos relativos a Planeación Nacional”. (Subrayado fuera de texto).

- FUNDAMENTOS DE DERECHO

Se citarán algunos de los elementos jurídicos que son abordados en el presente proyecto de ley.

El artículo 189 de la Constitución Política de Colombia, establece las principales funciones del Presidente de la República en Colombia, de ellas, es importante revisar el numeral 25 del artículo, pues establece:

“25. Organizar el Crédito Público; reconocer la deuda nacional y arreglar su servicio; modificar los aranceles, tarifas y demás disposiciones concernientes al régimen de aduanas; regular el comercio exterior; y ejercer la intervención en las actividades financiera, bursátil, aseguradora y cualquier otra relacionada con el manejo, aprovechamiento e inversión de recursos provenientes del ahorro de terceros de acuerdo con la ley”.

Asimismo, la Constitución Política de Colombia, en el artículo 150, establece las funciones que debe llevar a cabo el Congreso de la República de Colombia.

“19. Dictar las normas generales, y señalar en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno para los siguientes efectos:

Organizar el crédito público;

Regular el comercio exterior y señalar el régimen de cambio internacional, en concordancia con las funciones que la Constitución consagra para la Junta Directiva del Banco de la República;

Modificar, por razones de política comercial los aranceles, tarifas y demás disposiciones concernientes al régimen de aduanas;

Regular las actividades financiera, bursátil, aseguradora y cualquiera otra relacionada con el manejo, aprovechamiento e inversión de los recursos captados del público;

Fijar el régimen salarial y prestacional de los empleados públicos, de los miembros del Congreso Nacional y la Fuerza Pública;

Regular el régimen de prestaciones sociales mínimas de los trabajadores oficiales.

Estas funciones en lo pertinente a prestaciones sociales son indelegables en las Corporaciones públicas territoriales y estas no podrán arrogárselas”.

Del mismo modo, encontramos que el artículo 142 de la Ley 5ª de 1992, establece las iniciativas privativas del Gobierno nacional, este artículo menciona cuáles son las iniciativas que pueden ser dictadas por el Órgano Ejecutivo. Entre varios numerales, especialmente el 14, se interpreta que el Gobierno nacional puede presentar iniciativas que aborden las “14. Exenciones de impuestos, contribuciones o tasas nacionales”.

- CONTENIDO DEL PROYECTO DE LEY AL PROYECTO DE LEY NÚMERO 030 DE 2018 CÁMARA

por medio de la cual se modifica el artículo 468 del Estatuto Tributario.

El Congreso de Colombia

DECRETA:

Artículo 1°. Modifíquese el artículo 468 del Estatuto Tributario Nacional, el cual quedará así:

Artículo 468. Tarifa general del impuesto sobre las ventas.

La tarifa general del impuesto sobre las ventas es del dieciséis por ciento (16%) salvo las excepciones contempladas en este título.

9.- A partir del año gravable 2019, del recaudo del impuesto sobre las ventas un (1) punto se destinará así:

0.5 puntos se destinarán a la financiación del aseguramiento en el marco del Sistema General de Seguridad Social en Salud;

0.5 puntos se destinarán a la financiación de la educación. El cuarenta por ciento (40%) de este recaudo se destinará a la financiación de la Educación Superior Pública.

Parágrafo. Los directorios telefónicos quedarán gravados a la tarifa general del impuesto sobre las ventas, únicamente cuando se transfieran a título oneroso.

Artículo 2°. Vigencia. La presente ley rige a partir de la fecha de su promulgación.

- CONSIDERACIONES FRENTE AL PROYECTO DE LEY

El presente proyecto de ley en estudio resulta inconveniente por las siguientes razones:

- La reducción de 3 puntos porcentuales en el IVA introduce un impacto fiscal negativo en el ingreso.En el actual panorama presupuestal del país es irresponsable disminuir el recaudo, ejecutar esa reducción compromete la sostenibilidad macroeconómica del país y la financiación de programas sociales. Actualmente, el país se encuentra con déficit y al límite para el cumplimiento de la regla fiscal.

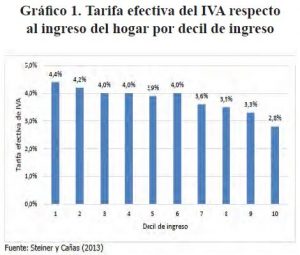

- La disminución del IVA no soluciona la naturaleza regresiva del impuesto.Los hogares de más alto ingreso continuarán pagando una tasa efectiva menor con respecto a los hogares de menores ingresos si disminuye el valor de la tarifa. De acuerdo con el informe del comité de expertos para la equidad y competitividad (2015), la lista de bienes excluidos y exentos es tan extensa que los hogares más ricos se benefician de ellos. En el 2013, los hogares más pobres destinaban el 4.4% de su ingreso al pago del IVA, mientras los hogares más ricos destinaban el 2.8% (Steiner y Cañas, 2013).

Para solucionar la regresividad del impuesto, el mismo comité de expertos ha sugerido medidas como deducciones a los bienes de capital y redefinir su estructura para conseguir una tarifa progresiva que no distorsione la inversión y eficiencia. Adicional, aún con la recomendación de ampliar la base gravable del impuesto, el comité consideraba que el recaudo con una tarifa del 16% no era suficiente para respetar los compromisos fiscales del país.

- Resulta improcedente considerar que para beneficiar a los colombianos se debe reducir el impuesto a las ventas porque existe alta evasión de esa tarifa.La evasión es un fenómeno que perjudica a la población colombiana porque distorsiona la asignación de recursos en la economía en favor de las empresas evasoras. Una de las razones detrás de los elevados índices de evasión es la reducida eficiencia de operación en la administración tributaria. Su recaudo es favorable para la distribución de recursos en la sociedad. Por lo tanto, en la medida que el problema de evasión sea atacado fortaleciendo la operación administrativa y los sistemas de transparencia de la información, el efecto contributivo será mayor para disminuir la desigualdad. Disminuir la tarifa del impuesto a las ventas (IVA) no contribuye en atacar los actuales problemas de evasión.

- El contexto económico interno es favorable, los hogares colombianos se están recuperando y se pronostica un entorno estable.Al cierre del 2017 el gasto de consumo final interno de los hogares colombianos aumentó en un 1.6% y en el primer semestre ha crecido 2.55% según el informe del DANE (2017, 2018). Se espera que el crecimiento económico al final del año sea 2.7% y la inflación se sitúe por debajo del 3.3%, el cual es un panorama más próspero que el año anterior. Adicional, en el Gráfico 2 se observa que la percepción y confianza de los consumidores ha mejorado recientemente.

Por lo cual, la perspectiva del entorno económico indica que los hogares colombianos están superando el bajo desempeño de los últimos años y no ha preocupación por deterioro en la estabilidad macroeconómica. De esta manera, la inquietud del autor sobre una eventual depresión económica reflejada en la profunda caída del consumo de los hogares, el alza inflacionaria y desestabilidad económica parece no justificado en los indicadores económicos.

Igualmente el Ministerio de Hacienda mediante comunicación suscrita por el Viceministro Técnico, doctor Luis Alberto Rodríguez Pino informó respecto al proyecto de ley en estudio que “… De conformidad con el artículo 7° de la Ley 819 de 2003, el Ministerio de Hacienda y Crédito Público en cualquier tiempo durante el respectivo trámite en el Congreso de la República podrá rendir su concepto fiscal de las iniciativas que cursen en dicha Corporación, labor que consiste en el estudio de compatibilidad de las propuestas legislativas con el Marco Fiscal de Mediano Plazo”.

En el mismo sentido la Ley 819 de 2003 “Por medio de la cual se dictan normas orgánicas en materia de presupuesto, responsabilidad y trasparencia fiscal y se dictan tras disposiciones”, todo proyecto de ley que ordene gasto o que otorgue beneficios tributarios deberá hacerse explícito y ser compatible con el Marco Fiscal de Mediano Plazo, lo cual debe reflejarse en la exposición de motivos del proyecto, así como contener la fuente de ingreso adicional para el financiamiento de los costos que genere cada propuesta. (Negritas fuera de texto).

VII. PROPOSICIÓN

Con fundamento en las razones expuestas, nos permitimos rendir PONENCIA NEGATIVA y en consecuencia solicitamos a la Comisión Tercera de la Cámara de Representantes, archivar el Proyecto de ley número 030 de 2018 Cámara, por medio de la cual se modifica el artículo 468 del Estatuto Tributario.

De los Honorables Congresistas,

Referencias

Informe final presentado al Ministro de Hacienda y Crédito Público por la Comisión de Expertos para la Equidad y la Competitividad Tributaria. Diciembre de 2015.

Steiner, R. and A. Cañas (2013), “Tributación y Equidad en Colombia”, mimeo, Fedesarrollo.

CÁMARA DE REPRESENTANTES

COMISIÓN TERCERA CONSTITUCIONAL PERMANENTE

(Asuntos Económicos)

Bogotá, D. C., a 5 de octubre de 2018.

En la fecha se recibió en esta Secretaría el informe de ponencia para primer debate del Proyecto de ley número 030 de 2018 Cámara, por medio de la cual se modifica el artículo 468 del Estatuto Tributario, presentado por los honorables Representantes: Coordinador Christian Munir Garcés Aljure;Ponentes: Erasmo Elías Zuleta Bechara y se remite a la Secretaría General de la Corporación para su respectiva publicación en la Gaceta del Congreso, tal y como lo ordena el artículo 156 de la Ley 5ª de 1992.

La Secretaria General,

OFICIO Nº 013581

24-05-2018

DIAN

Subdirección de Gestión Normativa y Doctrina

Bogotá, D.C.

100208221- 000809

Señor:

JOHNATAN ESTIK BARRIOS ROBLEDO

Ingeniero Invías.

stocadpaz@minhacienda.gov.co.

Carrera 8 No. 6 C-38

Bogotá D.C.

Ref: Radicado 00011939 del 17/04/2018. Traslado de información / Radicado interno DNP No. 20186630183282

| Tema | Impuesto sobre la Renta y Complementarios

Impuesto Sobre las Ventas – IVA |

||

| Descriptores | Deducción de Impuestos, Regalías y Contribuciones Pagados por los Organismos Descentralizados

EXENCIÓN DEL IMPUESTO SOBRE LAS VENTAS (IVA) Y DEL GRAVAMEN A LOS MOVIMIENTOS FINANCIEROS (GMF). |

||

| Fuentes formales | Artículo 130 de la Ley 1530 de 2012; artículos 116, 167, 168, 368, 370 a 372 del Estatuto Tributario. |

Cordial saludo, Sr. Barrios:

De acuerdo con el artículo 20 del Decreto 4048 de 2008 es función de esta Subdirección absolver de modo general las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de esta entidad.

Con ocasión de la remisión que realiza la doctora María del Carmen López Herrera Subdirectora de Monitoreo, Seguimiento y Evaluación de la Dirección de Vigilancia de las Regalías del DNP. Se abordó el estudio de las preguntas remitidas por la Secretaría Técnica OCAD PAZ, dependencia a la cual al parecer se realizaron consultas desde el Instituto Nacional de Vías y que en forma general se atenderán previas las siguientes consideraciones.

Par comenzar se debe explicar que las facultades de esta dependencia se concretan en la interpretación de las normas atrás mencionadas, razón por la cual no corresponde en ejercicio de dichas funciones prestar asesoría específica para atender casos particulares, ni juzgar, calificar, avalar o atender procesos o procedimientos que son tramitados ante otras entidades o dependencias, ni examinar las decisiones tomadas en las mismas, menos confirmar o aprobar las interpretaciones que realicen los contribuyentes sobre las disposiciones normativas dentro de actuaciones administrativas específicas.

En igual sentido, los conceptos que se emiten por este despacho tienen como fundamento las circunstancias presentadas en las consultas y buscan atender los supuestos de hecho y derecho expuestos en estas en forma general; por ello, se recomienda que la lectura del mismo se haga en forma integral para la comprensión de su alcance, el cual no debe extenderse a situaciones diferentes a las planteadas y estudiadas.

En este contexto, no es posible indicar en forma específica cómo se deben estructurar los contratos de obra e interventoría a ejecutar en los respectivos esquemas de costos, habida cuenta que esta es una facultad de las autoridades correspondientes, quienes deben sujetarse a las normas legales que resulten aplicables. No obstante, se considera procedente indicar cuáles son las exenciones tributarias mencionadas, las normas que las regulan y la doctrina acerca de su respectiva aplicación; por tanto, se atenderán los interrogantes, en lo de nuestra competencia, en sentido general acerca del contenido del artículo 130 de la Ley 1530 de 2012 y los artículos 116 y 168 del Estatuto Tributario.

1.- Artículo 130 de la Ley 1530 de 2012, en este particular cabe explicar que la exención se suscribe al ámbito de ejecución de los recursos por parte de las entidades que reciben y ejecutan los recursos al comprometer los rubros presupuestales y no a la ejecución contractual del objeto que realizan los contratistas respecto de los cuales se determinan como contribuyentes.

Lo anterior, considerando que en la ejecución de los contratos con particulares los pagos pasan a ser parte del dominio de los contratistas por efecto del cumplimiento de las obligaciones contractuales o convencionales y por tanto, deben cumplir con todas las obligaciones generadas en el abono o pago de ingresos constitutivos de renta y de otros impuestos.

Así las cosas, debe tenerse presente que no existe exención de impuestos para las actividades que se realizan con los recursos sino para los recursos cuando hacen parte del sistema y los gastos de las entidades territoriales en los proyectos y los ejecutores de los recursos de acuerdo con el contenido integral de la Ley 1530 de 2012; de lo cual deviene que la exención no cobija a los contratistas como ejecutores de actividades o contratos. Estas circunstancias deben ser tenidas en cuenta para efectos de las funciones de las autoridades correspondientes tales como la estructuración de los contratos de obra e interventoría a ejecutar.

Los anteriores temas ha (sic) sido expuestos y precisados en diferentes oportunidades por esta dependencia mediante los Oficios 040930 de julio de 2014, 061366 de octubre de 2014, 002333 de enero de 2015 y 023331 de agosto de 2015, de los cuales se remite copia para su conocimiento.

2.- Artículos 116 y 168 del Estatuto Tributario.

El tenor literal de las normas dispone:

“ARTÍCULO 116. DEDUCCIÓN DE IMPUESTOS, REGALÍAS Y CONTRIBUCIONES PAGADOS POR LOS ORGANISMOS DESCENTRALIZADOS. <Fuente original compilada: L. 75/86 Art. 38> Los impuestos, regalías y contribuciones, que los organismos descentralizados deban pagar conforme a disposiciones vigentes a la Nación u otras entidades territoriales, serán deducibles de la renta bruta del respectivo contribuyente, siempre y cuando cumplan los requisitos que para su deducibilidad exigen las normas vigentes.

PARÁGRAFO 1o. <Parágrafo adicionado por el artículo 57 de la Ley 1430 de 2010. El nuevo texto es el siguiente:> Las cuotas de afiliación pagadas a los gremios serán deducibles del impuesto de renta.

(…)

“ARTÍCULO 167. DEDUCCIÓN POR AGOTAMIENTO EN EXPLOTACIONES DE MINAS, GASES distintos de los hidrocarburos y depósitos naturales en contratos vigentes a octubre 28 de 1974. El contribuyente que derive renta de explotaciones de minas, gases distintos de los hidrocarburos y depósitos naturales, en concesiones, aportes, permisos y adjudicaciones vigentes a octubre 28 de 1974 o en áreas de propiedad cuyo subsuelo minero haya sido reconocido como de propiedad privada, tendrá derecho a una deducción por agotamiento, de conformidad con las disposiciones contenidas en los artículos siguientes.

ARTÍCULO 168. QUIÉNES TIENEN DERECHO A LA DEDUCCIÓN. El arrendamiento, la concesión, el aporte o el permiso para la explotación de minas, de gases distintos de los hidrocarburos, y de depósitos naturales, se estimarán, para los efectos del agotamiento, como un contrato especial en que tanto el arrendador u otorgante de la concesión, permiso, aporte, según el caso, como el arrendatario o concesionario o beneficiario del permiso o del aporte, conservan o retienen un interés económico en la propiedad agotable; interés que es la fuente de su respectiva renta. En consecuencia, la deducción por agotamiento se concederá tanto al arrendador o propietario como al arrendatario o concesionario o beneficiario mencionado, sobre la base de sus respectivos costos, determinados conforme a las reglas establecidas en el artículo siguiente.

La norma anterior se aplica a los contribuyentes que reciban participaciones o regalías por concepto de las explotaciones enumeradas anteriormente.

En el caso de propiedad poseída en usufructo, la deducción por agotamiento se computará como si el usufructuario tuviera el pleno dominio sobre la propiedad, y será este quien tenga derecho a la deducción correspondiente.”

2.1.- Tal como se observa con claridad y sin lugar a dudas en el artículo 116, transcrito y subrayado en los apartes pertinentes, el beneficio consagrado se refiere a la DEDUCCIÓN DE IMPUESTOS, REGALÍAS Y CONTRIBUCIONES PAGADOS POR LOS ORGANISMOS DESCENTRALIZADOS; es decir, que se dirige a entidades descentralizadas, no a particulares contribuyentes del impuesto sobre la renta y complementarios, ni se refiere a otros impuestos, gravámenes o contribuciones.

Se recomienda que se precise este sentido de la norma a los funcionarios, en tanto, según el escrito presentado, se están refiriendo a las actividades a ejecutar dentro de los contratos de obras viales, y no a deducción de regalías y contribuciones pagadas por un organismo descentralizado. Tal como se explicó en comienzo, corresponderá a cada funcionario tener en cuenta las normas legales tributarias para efectos de la estructuración de contratos de obra e interventoría.

Sobre este tema se remiten los Oficios 020874 de agosto de 2017 y 036796 de febrero del mismo año.

2.2.- Igualmente conviene aclarar que el artículo 168 del Estatuto Tributario al parecer pretende ser aplicado por funcionarios al tema vial que maneja el Instituto Nacional de Vías, sin tener en cuenta que no regula este sector si no el tema de EXPLOTACIÓN DE MINAS Y GASES.

No debe perderse de vista que el artículo 168 del Estatuto Tributario es norma que se refiere a la DEDUCCIÓN POR AGOTAMIENTO EN EXPLOTACIONES DE MINAS, GASES contemplada en el artículo 167 ibídem, inmediatamente anterior, y se encarga solamente de indicar quiénes tienen derecho a esa deducción.

Si bien se señalan los términos “concesiones” y “adjudicaciones” estas operaciones deben tener relación con las explotaciones de minas, gases distintos de los hidrocarburos y depósitos naturales en contratos vigentes a octubre 28 de 1974.

Por tanto, resulta inconsistentes que se pretenda aplicar a proyectos de obras en un tramo o tramos de corredores viales este tipo de beneficios.

2.3.- En cuanto al tema del IVA es importante indicar que no existen ningún tipo de exención expresa en el artículo 130 de la Ley 1530 de 2012, razón por la cual no es aplicable a ninguna actividad que por regla general se encuentre gravada con este impuesto. En consecuencia, los agentes de retención deberán cumplir con todas las obligaciones correspondientes; en tanto, se trate de bienes y/o servicios que no se encuentren exentos o excluidos por mandato expreso de la Ley. Este impuesto debe ser tenido en cuenta para efectos de la estructuración de contratos de obra e interventoría.

Este tema fue tratado en el Oficio 023331 de agosto de 2015 el cual ya se mencionó y se envía copia para su conocimiento.

2.4.- Finalmente, las consecuencias jurídicas de los agentes de retención obligados a practicarla se encuentran en los artículos 370 y siguientes del Estatuto Tributario, los cuales se transcriben para su información.

ARTÍCULO 370. LOS AGENTES QUE NO EFECTÚEN LA RETENCIÓN, SON RESPONSABLES CON EL CONTRIBUYENTE. <Fuente original compilada: L. 52/77 Art. 6o.> No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación. Las sanciones o multas impuestas al agente por el incumplimiento de sus deberes serán de su exclusiva responsabilidad.

ARTÍCULO 371. CASOS DE SOLIDARIDAD EN LAS SANCIONES POR RETENCIÓN. Para el pago de las sanciones pecuniarias correspondientes, establece la siguiente responsabilidad solidaria:

- Entre la persona natural encargada de hacer las retenciones y la persona jurídica que tenga legalmente el carácter de retenedor;

- Entre la persona natural encargada de hacer la retención y el dueño de la empresa si esta carece de personería jurídica;

- Entre la persona natural encargada de hacer la retención y quienes constituyan la sociedad de hecho o formen parte de una comunidad organizada.

ARTÍCULO 372. SOLIDARIDAD DE LOS VINCULADOS ECONÓMICOS POR RETENCIÓN <Fuente original compilada: L. 52/77 art. 5o.> Efectuada la retención o percepción, el agente es el único responsable ante el Fisco por el importe retenido o percibido salvo en los casos siguientes, en los cuales habrá responsabilidad solidaria:

- a) Cuando haya vinculación económica entre retenedor y contribuyente. Para este efecto, existe tal vinculación entre las sociedades de responsabilidad limitada y asimiladas y sus socios o copartícipes. En los demás casos, cuando quien recibe el pago posea el cincuenta por ciento (50%) o más del patrimonio neto de la empresa retenedora o cuando dicha proporción pertenezca a personas ligadas por matrimonio o parentesco hasta el segundo grado de consanguinidad o afinidad;

- b) Cuando el contribuyente no presente a la administración el respectivo comprobante dentro del término indicado al efecto, excepto en los casos en que el agente de retención haya demorado su entrega.

De acuerdo con todo lo expuesto y referenciado se recomienda se tengan en cuenta las normas que regulan los diferentes impuestos y retenciones para efectos de las actividades que desarrollan los funcionarios y la relación de los mismos en los procesos de estructuración de los contratos de obra e interventoría.

En los anteriores términos se absuelve su consulta y cordialmente le informamos que tanto la normatividad en materia tributaria, aduanera y cambiaria, como los conceptos emitidos por la Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestras bases de datos jurídicas ingresando a la página electrónica de la DIAN: http://www.dian.gov.co siguiendo el ícono de “Normatividad” – “técnica”, y seleccionando los vínculos “doctrina” y “Dirección de Gestión Jurídica”.

Atentamente,

PEDRO PABLO CONTRERAS CAMARGO

Subdirector de Gestión Normativa y Doctrina

OFICIO Nº 006453

15-03-2018

DIAN

Subdirección de Gestión Normativa y Doctrina

Bogotá, D.C.

100208221- 000359

Señora:

AUDREY ÁLVAREZ BUSTO

Calle 54 No. 13-30

Bogotá D.C.

Ref: Radicado 100000949 del 02/02/2018

| Tema | Procedimiento Tributario

Retención en la fuente |

||

| Descriptores | Obligación de Exigir Factura

Obligación de Expedir Facturas Obligaciones del Contribuyente OMISIÓN DEL AGENTE RETENEDOR O RECAUDADOR. RETENCIÓN EN LA FUENTE A TÍTULO DE IVA Agentes de Retención |

||

| Fuentes formales | Artículos 370, 375, 420, 429, 437-3, 553, 615, 615-1, 618, 669, 771-2 y 869 del Estatuto Tributario. |

Cordial saludo, Sra. Audrey:

Conforme con el artículo 20 del Decreto 4048 es función de esta Subdirección absolver de modo general las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de esta entidad.

En comienzo es necesario explicar que las facultades de esta dependencia se concretan en la interpretación de las normas atrás mencionadas, razón por la cual no corresponde en ejercicio de dichas funciones prestar asesoría específica para atender casos particulares, ni juzgar, calificar, avalar, ni entrar en controversia por las interpretaciones contractuales que realicen los contribuyentes sobre las disposiciones normativas y los contratos celebrados con entidades públicas.

En igual sentido, los conceptos que se emiten por este despacho tienen como fundamento las circunstancias presentadas en las consultas y buscan atender los supuestos de hecho y derecho expuestos en estas en forma general; por ello, se recomienda que la lectura del mismo se haga en forma integral para la comprensión de su alcance, el cual no debe extenderse a situaciones diferentes a las planteadas y estudiadas.

De acuerdo con lo explicado la solicitud se atenderá en sentido general acerca de la obligación de facturar y las obligaciones de los responsables del impuesto sobre las ventas.

Las preguntas concretas que realiza la solicitante se atenderá en su orden:

1.- ¿El Consorcio ASER 2011 CVP, está obligado a expedir factura por los ingresos reconocidos con ocasión de los servicios adicionales prestados, objeto de Conciliación Judicial?

No es competencia de esta dependencia determinar o señalar en concreto los montos, valores, ni las obligaciones que se generen con ocasión de una conciliación judicial.

No obstante, si se trata de pago de servicios existe la obligación de facturar para el prestador, si el mismo cumple con las condiciones de los obligados a facturar.

En términos generales se debe destacar que, en todos los eventos de suministro de bienes o servicios, ya sea en forma directa o por intermedio de terceros existe la obligación de facturar y en los comprobantes de pago de los adquirentes debe discriminarse con precisión los valores que corresponde a los impuestos liquidados y facturados por parte de quien vende los bienes o presta los servicios gravados con el impuesto sobre las ventas.

Las disposiciones del Estatuto Tributario pertinentes rezan:

“ARTÍCULO 615. OBLIGACIÓN DE EXPEDIR FACTURA. Para efectos tributarios, todas las personas o entidades que tengan la calidad de comerciantes, ejerzan profesiones liberales o presten servicios inherentes a estas, o enajenen bienes producto de la actividad agrícola o ganadera, deberán expedir factura o documento equivalente, y conservar copia de la misma por cada una de las operaciones que realicen, independientemente de su calidad de contribuyentes o no contribuyentes de los impuestos administrados por la Dirección General de Impuestos Nacionales.

(…)

ARTÍCULO 615-1. OBLIGACIONES DEL AGENTE RETENEDOR EN EL IMPUESTO SOBRE LAS VENTAS. <Artículo adicionado por el artículo 35 de la Ley 223 de 1995.> Cuando el agente de retención en el Impuesto sobre las Ventas adquiera bienes o servicios gravados, deberá liquidar y retener el impuesto aplicando la tarifa de retención correspondiente, que en ningún caso podrá ser superior al 50% del impuesto liquidado, y expedir el certificado a que se refiere el parágrafo 2o. del artículo 615 del Estatuto Tributario.

<Inciso modificado por el artículo 32 de la Ley 383 de 1997.> Las entidades señaladas como agentes de retención del impuesto sobre las ventas, en el numeral 1 del artículo 437-2, deberán discriminar el valor del impuesto sobre las ventas retenido en el documento que ordene el reconocimiento del pago. Este documento reemplaza el certificado de retención del impuesto sobre las ventas.

El Gobierno señalará los conceptos y cuantías mínimas no sometidos a retención en la fuente por concepto del impuesto sobre las ventas.

En este contexto, si el Consorcio prestó bienes o servicios gravados, se encuentra en la obligación de expedir factura. Igualmente, los adquirentes de bienes están obligados a exigir factura o documento equivalente que establezcan las normas legales.

“ARTÍCULO 618. OBLIGACIÓN DE EXIGIR FACTURA O DOCUMENTO EQUIVALENTE. <Artículo subrogado por el artículo 76 de la Ley 488 de 1998> A partir de la vigencia de la presente ley los adquirentes de bienes corporales muebles o servicios están obligados a exigir las facturas o documentos equivalentes que establezcan las normas legales, al igual que a exhibirlos cuando los funcionarios de la administración tributaria debidamente comisionados para el efecto así lo exijan.”

.- Para efectos de las deducciones por conceptos de impuestos como el gravamen sobre las ventas debe aportarse la correspondiente factura en donde figuren los pagos por estos valores que realice el adquirente.

“ARTÍCULO 771-2. PROCEDENCIA DE COSTOS, DEDUCCIONES E IMPUESTOS DESCONTABLES. <Artículo adicionado por el artículo 3o de la Ley 383 de 1997:> Para la procedencia de costos y deducciones en el impuesto sobre la renta, así como de los impuestos descontables en el impuesto sobre las ventas, se requerirá de facturas con el cumplimiento de los requisitos establecidos en los literales b), c), d), e), f) y g) de los artículos 617 y 618 del Estatuto Tributario.

Tratándose de documentos equivalentes se deberán cumplir los requisitos contenidos en los literales b), d), e) y g) del artículo 617 del Estatuto Tributario.

PARÁGRAFO. En lo referente al cumplimiento del requisito establecido en el literal d) del artículo 617 del Estatuto Tributario para la procedencia de costos, deducciones y de impuestos descontables, bastará que la factura o documento equivalente contenga la correspondiente numeración.

(…)”

.- Finalmente, se recuerda que las entidades como agentes de retención deben cumplir con la obligación de practicar las retenciones que correspondan, pues se consideran responsables de los tributos sobre los cuales deben actuar con dicha calidad, si se trata del cobro de prestación de servicios gravados artículo 437-1 y 437-2 del E.T. y retefuente en todos los casos de ingresos constitutivos de fuente nacional para efectos de renta y complementarios.

Sobre esta obligación, las normas relacionadas del Estatuto Tributario disponen:

“ARTÍCULO 370. LOS AGENTES QUE NO EFECTÚEN LA RETENCIÓN, SON RESPONSABLES CON EL CONTRIBUYENTE. <Fuente original compilada: L. 52/77 Art. 6º.> No realizada la retención o percepción, el agente responderá por la suma que está obligado a retener o percibir, sin perjuicio de su derecho de reembolso contra el contribuyente, cuando aquél satisfaga la obligación. Las sanciones o multas impuestas al agente por el incumplimiento de sus deberes serán de su exclusiva responsabilidad.

(…)

ARTÍCULO 375. EFECTUAR LA RETENCIÓN. Están obligados a efectuar la retención o percepción del tributo, los agentes de retención que por sus funciones intervengan en actos u operaciones en los cuales deben, por expresa disposición legal, efectuar dicha retención o percepción.”

.- Por otra parte cabe reiterar que no corresponde a esta dependencia señalar o establecer por medio de un concepto cómo deben discriminarse los pagos por un servicio adicional en un contrato en particular; por tanto, la entidad contratante debe revisar la realidad del contrato al tenor de las obligaciones allí contenidas, de acuerdo con la normatividad contractual pertinente con el fin de evitar la incursión en prohibiciones o violaciones de las normas legales tributarias.

“ARTÍCULO 669. SANCIÓN POR OMITIR INGRESOS O SERVIR DE INSTRUMENTO DE EVASIÓN. Los responsables del impuesto sobre las ventas pertenecientes al régimen común, que realicen operaciones ficticias, omitan ingresos o representen sociedades que sirvan como instrumento de evasión tributaria, incurrirán en una multa equivalente al valor de la operación que es motivo de la misma.

Esta multa se impondrá por el Administrador de Impuestos Nacionales, previa comprobación del hecho y traslado de cargos al responsable por el término de un (1) mes para contestar.

ARTÍCULO 869. ABUSO EN MATERIA TRIBUTARIA. <Artículo modificado por el artículo 300 de la Ley 1819 de 2016. El nuevo texto es el siguiente:> La Administración Tributaria podrá recaracterizar o reconfigurar toda operación o serie de operaciones que constituya abuso en materia tributaria y, consecuentemente, desconocer sus efectos. En este sentido, podrá expedir los actos administrativos correspondientes en los cuales proponga y liquide los impuestos, intereses y sanciones respectivos.

Una operación o serie de operaciones constituirá abuso en materia tributaria cuando involucre el uso o la implementación de uno o varios actos o negocios jurídicos artificiosos, sin razón o propósito económico y/o comercial aparente, con el fin de obtener provecho tributario, independientemente de cualquier intención subjetiva adicional.

PARÁGRAFO 1o. Se entiende por recaracterizar o reconfigurar, la potestad con que cuenta la Administración Tributaria para determinar la verdadera naturaleza, forma o particularidades de una operación o serie de operaciones, distinta a la que el obligado tributario pretende presentar, y que conlleva a diferentes consecuencias tributarias.

PARÁGRAFO 2o. Se entenderá que un acto o negocio jurídico es artificioso y por tanto carece de propósito económico y/o comercial cuando se evidencie, entre otras circunstancias, que:

- El acto o negocio jurídico se ejecuta de una manera que, en términos económicos y/o comerciales, no es razonable.

- El acto o negocio jurídico da lugar a un elevado beneficio fiscal que no se refleja en los riesgos económicos o empresariales asumidos por el obligado tributario.

- La celebración de un acto o negocio jurídico estructuralmente correcto es aparente, ya que su contenido oculta la verdadera voluntad de las partes.

PARÁGRAFO 3o. Se entiende por provecho tributario la alteración, desfiguración o modificación de los efectos tributarios que, de otra manera, se generarían en cabeza de uno o más obligados tributarios o beneficiarios efectivos, tales como la eliminación, reducción o diferimiento del tributo, el incremento del saldo a favor o de las pérdidas fiscales y la extensión de beneficios o exenciones tributarias.

2.- ¿Qué impuestos del nivel nacional debe descontar la Caja de Vivienda Popular en el pago a realizar al Consorcio ASER 2011, producto de la Conciliación Extrajudicial?

No es posible dar una única respuesta a esta pregunta pues corresponde a las autoridades y funcionarios determinar la fuente de los ingresos y los conceptos que van a ser objeto de pago o abono en cuenta.

Por otra parte, tal como se mencionó en la respuesta al punto uno, en los eventos de cobro de IVA por bienes y servicios gravados, resulta totalmente procedente el pago y la retención de IVA a cargo del agente responsable por dicho concepto y de retención en la fuente por concepto de renta y complementarios, si se cumple con todas las condiciones para la misma.

“ARTÍCULO 437-3. RESPONSABILIDAD POR LA RETENCIÓN. <Artículo adicionado por el artículo 10 de la Ley 223 de 1995> Los agentes de retención del impuesto sobre las ventas responderán por las sumas que estén obligados a retener. Las sanciones impuestas al agente por el incumplimiento de sus deberes serán de su exclusiva responsabilidad.”

Cabe recordar que entre las obligaciones de los responsables de IVA se encuentra la de facturar por la venta de bienes y servicios.

En este punto es necesario revisar la tarifa de IVA por el servicio prestado, o el bien adquirido las cuales se encuentra en las normas legales y no pueden ser fijadas por voluntad de las partes.

Asimismo, no sobra advertir que los acuerdos entre particulares no son oponibles al fisco para efectos de modificar la responsabilidad tributaria.

“ARTÍCULO 553. LOS CONVENIOS ENTRE PARTICULARES SOBRE IMPUESTOS NO SON OPONIBLES AL FISCO. Los convenios entre particulares sobre impuestos, no son oponibles al fisco.”

No debe perderse de vista que el acuerdo conciliatorio versa sobre el pago de una suma de dinero, que se origina en una prestación de servicios; mientras que uno de los hechos generadores del IVA es la prestación de servicios en el territorio nacional; por tanto, el pago del servicio prestado que es exigido por medio de una sentencia o acuerdo conciliatorio, no excluye la ocurrencia del hecho generador del impuesto, su causación, ni las obligaciones de pago del tributo.

Los artículos 420 y 429 del Estatuto Tributario disponen:

“ARTÍCULO 420. HECHOS SOBRE LOS QUE RECAE EL IMPUESTO. <Artículo modificado por el artículo 173 de la Ley 1819 de 2016.> El impuesto a las ventas se aplicará sobre:

- a) La venta de bienes corporales muebles e inmuebles, con excepción de los expresamente excluidos;

- b) La venta o cesiones de derechos sobre activos intangibles, únicamente asociados con la propiedad industrial;

- c)La prestación de servicios en el territorio nacional, o desde el exterior, con excepción de los expresamente excluidos;

- d) La importación de bienes corporales que no hayan sido excluidos expresamente;

- e) La circulación, venta u operación de juegos de suerte y azar, con excepción de las loterías y de los juegos de suerte y azar operados exclusivamente por internet.

(…)

ARTÍCULO 429. MOMENTO DE CAUSACIÓN. El impuesto se causa:

- En las ventas, en la fecha de emisión de la factura o documento equivalente y a falta de estos, en el momento de la entrega, aunque se haya pactado reserva de dominio, pacto de retroventa o condición resolutoria.

- En los retiros a que se refiere el literal b) del artículo 421, en la fecha del retiro.

- En las prestaciones de servicios, en la fecha de emisión de la factura o documento equivalente,o en la fecha de terminación de los servicioso del pago o abono en cuenta, la que fuere anterior.

- En las importaciones, al tiempo de la nacionalización del bien. En este caso, el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los derechos de aduana.

PARÁGRAFO. Cuando el valor convenido sufriere un aumento con posterioridad a la venta, se generará el impuesto sobre ese mayor valor, en la fecha en que este se cause.”

Por tanto, si se prestó un servicio, en lo que tiene que ver con el impuesto sobre las ventas se entiende causado y hay lugar a su cobro y pago por parte del responsable del impuesto. En el mismo sentido, el agente de retención está en la obligación de realizar la retención que corresponda.

Finalmente, si los pagos o abonos en cuenta son ingresos constitutivos de renta, el agente de retención debe verificar los valores por los cuales procede la retención en la fuente por concepto de renta y complementarios; adicionalmente si se presentan hechos generadores de otros impuestos respecto del cual sea agente de retención o responsable.

Sobre un tema similar este despacho se pronunció mediante Oficio 077305 de diciembre de 2013, del cual se remite copia para su conocimiento.

En los anteriores términos se absuelve su consulta y cordialmente le informamos que tanto la normatividad en materia tributaria, aduanera y cambiaria, como los conceptos emitidos por la Dirección de Gestión Jurídica en estas materias pueden consultarse directamente en nuestras bases de datos jurídicas ingresando a la página electrónica de la DIAN: http://www.dian.gov.co siguiendo el ícono de “Normatividad” – “técnica”, y seleccionando los vínculos “doctrina” y “Dirección de Gestión Jurídica”.

Atentamente,

PEDRO PABLO CONTRERAS CAMARGO

Subdirector de Gestión Normativa y Doctrina

CONSEJO DE ESTADO

SALA DE LO CONTENCIOSO ADMINISTRATIVO

SECCIÓN CUARTA

Consejero ponente: MILTON CHAVES GARCÍA

Bogotá D.C, primero (1) de agosto de dos mil dieciocho (2018)

Radicación número: 11001-03-27-000-2018-00029-00(23820)

Actor: CATALINA MÓNICA SUÁREZ BIERMANN

Demandado: DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES – DIAN

AUTO

Encontrándose el presente proceso pendiente de decidir sobre la admisión de la demanda, el Despacho considera necesario estudiar la competencia para conocer del medio de control de nulidad y restablecimiento del derecho promovido por la actora contra la Dirección de Impuestos y Aduanas Nacionales – DIAN.

ANTECEDENTES

La señora Catalina Mónica Suárez Biermann, mediante apoderada judicial, y en ejercicio del medio de control de nulidad y restablecimiento, interpuso demanda contra la Dirección de Impuestos y Aduanas Nacionales que contiene las siguientes pretensiones:

“3.1.1. Que se DECLARE la nulidad del Oficio No. 1-32-241-432-00051 de fecha 16 de enero de 2018, expedido por la DIAN por medio del cual negó la procedencia de la solicitud de corrección para disminuir el valor del impuesto a cargo de la Declaración del Impuesto a la Riqueza y Complementario de Normalización Tributaria del año gravable 2016, toda vez que tal acto administrativo fue expedido en violación de las normas en que debía fundarse.

3.1.2. Que se DECLARE la nulidad de la Resolución No. 900001 del 16 de abril del 2018, proferida por la DIAN, por la cual se rechazó el recurso de reconsideración contra el Oficio No. 1-32-241-432-0051 de 2018, debido a que fue expedido en violación de las normas en que debía fundarse.

3.1.3 A título de restablecimiento del derecho que se DECLARE procedente la solicitud de corrección para disminuir el valor del impuesto a cargo de la Declaración del Impuesto a la Riqueza y Complementario de Normalización Tributaria del año gravable 2016, con formulario número 440103576207 y con radicado número 91000465730456, presentada por medios electrónicos el 28 de diciembre de 2018 (con la cual se corrigió la Declaración del Impuesto a la Riqueza y Complementario de Normalización Tributaria del año gravable 2016, presentada extemporáneamente el 3 de agosto del año 2017 por vía electrónica mediante formulario No. 4401603501100 con radicado No. 9100438711824).”

CONSIDERACIONES DEL DESPACHO

El artículo 149 de la Ley 1437 del 2011 estableció que el Consejo de Estado conocería en única instancia de los procesos de nulidad y restablecimiento del derecho que carezcan de cuantía, en los cuales se controviertan actos administrativos expedidos por autoridades del orden nacional.

En caso de que los actos impugnados incorporen un valor o cuantía, el artículo 157 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo prevé que la cuantía de los asuntos de naturaleza tributaria se determina por el valor de la suma discutida por concepto de impuestos, tasas, contribuciones o sanciones para la fecha de interposición de la demanda, sin incluir los intereses o perjuicios que se causen con posterioridad a la presentación de la misma.

En el presente caso, los actos demandados en ejercicio del medio de control de nulidad y restablecimiento del derecho son los siguientes:

– El Oficio Nro. 1-32-241-432-00051 del 16 de enero de 2018, por medio del cual la DIAN negó a la actora la solicitud de corrección de la Declaración del Impuesto a la Riqueza y Complementario de Normalización Tributaria del año gravable 2016, y

– La Resolución Nro. 900001 del 16 de abril del 2018, por medio de la cual la Jefe de División de Gestión Jurídica de División de Gestión Seccional de Impuestos de Bogotá rechazó por improcedente el recurso reconsideración presentado contra el Oficio Nro. 1-32-241-432-00051 del 16 de enero del 2018.

Si bien los actos demandados no señalan expresamente una cuantía, del análisis de las pretensiones de la demanda y de los propios actos se puede advertir que el asunto versa sobre una cifra cuantificable, derivada de la solicitud de corrección de la Declaración del Impuesto a la Riqueza y Complementario de Normalización Tributaria del año gravable 2016, presentada por la demandante, según lo expone en el acápite de hechos de la demanda.

En efecto, toda vez que la solicitud de corrección tenía por objeto disminuir el valor a pagar en la Declaración del Impuesto a la Riqueza en una cifra determinable, en comparación con la declaración inicial, se concluye que la demanda versa sobre una pretensión cuantificable, por lo que su conocimiento no corresponde al Consejo de Estado, sino a los jueces administrativos o al Tribunal Administrativo de Cundinamarca según la cuantía establecida, de conformidad con los artículos 152 y 155 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo.

Dado que en el expediente no obra la declaración inicial, ni la solicitud de corrección de la misma, no es posible determinar en esta oportunidad la cuantía pretendida por la actora. En consecuencia, se remitirá el presente proceso a los Juzgados Administrativos de Bogotá (Oficina de Reparto) para que continúe el trámite, una vez estimada la cuantía del mismo.

En caso de que la cuantía se estime en una suma superior a los cien salarios mínimos legales mensuales vigentes, deberá remitirse al Tribunal Administrativo de Cundinamarca, para sea esa corporación la que continúe el trámite del mismo.

En mérito de lo expuesto, el Despacho

RESUELVE

PRIMERO: REMITIR la demanda de nulidad y restablecimiento del derecho interpuesta por la señora Catalina Mónica Suárez Biermann en contra de la Dirección de Impuestos y Aduanas Nacionales -DIAN-, a los Juzgados Administrativos, o al Tribunal Administrativo de Cundinamarca, por las consideraciones expuestas en este auto.

SEGUNDO: RECONOCER personería para actuar como apoderada judicial de la parte demandante a la abogada Tatiana Andrea Granados Cárdenas, en los términos del poder debidamente conferido, que obra en folio 15 del expediente de la referencia.

Cópiese, notifíquese y cúmplase.

MILTON CHAVES GARCÍA